Facebook

Facebook twitter

twitter RSS

RSS

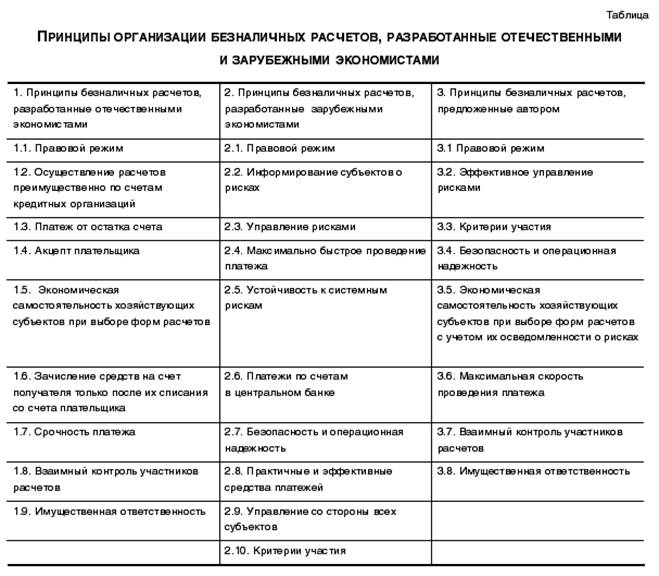

Представляется, что любая платежная система должна иметь объективные и публичные критерии участия субъектов, которые будут поощрять конкуренцию среди участников, содействуя повышению эффективности и снижению стоимости платежных услуг.

Платежная система обязана обеспечивать высокую степень безопасности и операционной надежности проведения расчетов и использовать практичные для пользователей и эффективные для экономики средства осуществления платежей.

Субъектов платежа необходимо ставить в известность об особенностях платежного механизма системы и его подверженности всевозможным рискам, чтобы они могли осознанно делать свой выбор в пользу той или иной системы, банка и формы проведения расчетов. Клиенты должны быть информированы о праве выбора и осуществлять его адекватно своим потребностям и особенностям сделок.

Из необходимости своевременного и полного исполнения платежных обязательств вытекает принцип срочности платежа. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств, а в конечном счете — к платежному кризису.

В настоящее время значительно возросли требования клиентов к скорости проведения платежей, поэтому она должно быть максимально высокой. Быстрая обработка платежа позволяет не допускать чрезмерной концентрации платежей во времени, снижать тем самым риски. Большинство банков проводят расчеты в режиме реального времени, однако, чтобы возможность мгновенного проведения платежа не только декларировалась, но и могла быть осуществлена на практике, система должна иметь механизмы поддержания внутридневной ликвидности своих участников. Применение современных банковских технологий влечет за собой трансформацию принципа срочности платежа в принцип максимальной скорости проведения платежа.

Важную роль играет принцип контроля всех участников расчетов за правильностью совершения межбанковских платежей. Главная роль в этом процессе принадлежит Банку России. Им разработана методология контроля на всех этапах прохождения расчетных документов клиентов за соблюдением сроков платежей, их очередности, за синхронностью и идентичностью проводимых сумм по счетам клиентов и банков. Но система расчетов, имеющая немало промежуточных звеньев, может работать четко и бесперебойно только при строгой ответственности каждого участника расчетов за относящийся к нему участок.

С принципом взаимного контроля участников расчетов тесно связан принцип имущественной ответственности за несоблюдение договорных обязательств. Суть принципа заключается в том, что нарушения условий договора в части проведения расчетов обязывают виновную сторону возмещать убытки, понесенные контрагентом. Это позволяет ослабить негативные последствия, вызываемые образованием дебиторской задолженности.

Эффективность реализации финансовых решений, принимаемых банком, во многом зависит от организации безналичных расчетов и технологий, обеспечивающих их своевременное и надлежащее проведение. Принципы проведения безналичных расчетов, приведенные в формулировке Саксельцевой Е.Г. (см. таблицу, стр. 33), в большей степени соответствуют сегодняшнему уровню развития банковских технологий, применяемых в данной области, а их соблюдение будет способствовать эффективному и бесперебойному движению денежных средств в безналичной форме.

В рыночных условиях особо актуальна четкая организация денежных расчетов, поскольку денежная стадия кругооборота средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности, задержка платежей в каком-либо одном звене затрагивает работу большого числа работников.

Еще по теме:

Рекомендации и варианты дальнейшего развития НПФ

Прежде всего, стоит еще раз определить основные цели и приоритеты в развитии этих рынков.

Целью развития рынков НПФ и долгосрочного страхования жизни является улучшение уровня жизни людей, обеспечение устойчивости пенсионной системы, соз ...

Практика расчетов с использованием банковских пластиковых карточек в

Республике Беларусь в настоящее время

Банки нашей страны стали осуществлять операции с использованием карточек международных банковских ассоциаций начиная со второй половины 1993 года. В марте 1994 года ведущие белорусские банки совместно с Национальным банком Республики Бела ...

Центральные проблемы ОМС

В сложившейся экономической ситуации сохранение государственных обязательств по предоставлению бесплатной медицинской помощи на универсальной основе практически нереально. При самых благоприятных условиях (Выполнение обязательств государс ...