Facebook

Facebook twitter

twitter RSS

RSS

обеспечение

Рынок страхования, страховой рынок — часть финансового рынка, на котором предлагаются услуги по страхованию.

Рынок страховых услуг — это система взаимодействия участников рынка (покупателей, продавцов и посредников), объектом, которого являются страховые услуги.

На рынке страховых услуг происходит два вида взаимодействия: 1) взаимодействие участников рынка между собой (составляет внутреннюю структуру страхового рынка);

2) взаимодействие участников рынка с внешним окружением (составляет структуру внешнего окружения страхового рынка).

Внутренняя структура страхового рынка включает в себя:

1) продукты страхования;

2) систему организации спроса на страховые услуги и продажи этих услуг;

3) расценки на страховые услуги;

4) инфраструктуру страховщиков;

5) материальные ресурсы страховщиков;

6) финансовые ресурсы страховщиков;

7) трудовые ресурсы страховщиков.

Внешнее окружение — это те явления, факторы, которые находятся вне рынка страховых услуг и при этом оказывают на него влияние. Внешнее окружение включает в себя:

1) управляемые элементы (т.е. явления и факторы, на которые страховщики могут оказывать влияние);

2) неуправляемые элементы (т.е. явления и факторы, на которые страховщики не могут оказывать влияние).

Управляемые элементы внешнего окружения включают в себя:

1) спрос на страховые услуги;

2) конкуренцию;

3) новшества в методике оказания страховых услуг, ноу-хау.

Основным элементом, на который пытаются влиять страховщики, является конкуренция. В Российской Федерации действует специальный закон "О защите конкуренции", который устанавливает критерии справедливой конкуренции на рынке страховых услуг. Важное значение для рынка страховых услуг имеет государственное регулирование страховой деятельности, которое предполагает обязательное лицензирование, контроль за обеспечением финансовой устойчивости страховых организаций. Страховые компании сталкиваются с тремя видами конкуренции:

1) конкуренция между страховыми компаниями;

2) конкуренция между страховыми компаниями и нефинансовыми учреждениями;

3) конкуренция между страховыми компаниями и финансово-кредитными учреждениями.

Страховые компании пытаются влиять на конкуренцию следующими способами:

1) повышением уровня качества страховых услуг и привлекательности страховых договоров для покупателей страховых услуг;

2) повышением уровня сервиса, качества обслуживания покупателей страховых услуг.

Неуправляемые элементы внешнего окружения включают в себя:

1) научно-технический прогресс и его последствия;

2) политику и действия государства;

3) экономическую ситуацию в стране (уровень жизни населения, валютный курс и т.д.);

4) социально-этнические факторы (национальные особенности потенциальных покупателей страховых услуг, их стереотипы в отношении такой сферы, как страхование);

5) структуру мирового рынка страховых слуг.

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население. Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве.

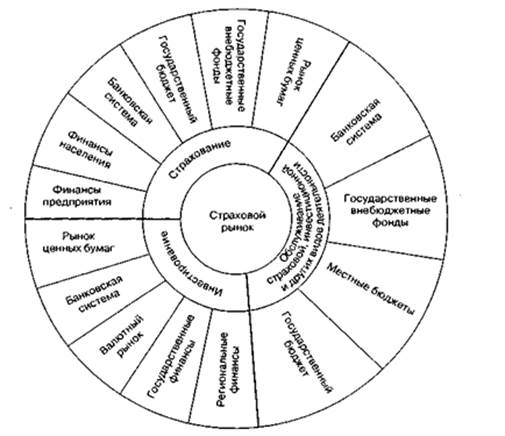

Рис.1. Место страхового рынка в финансовой системе.

Его положение обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой — денежная форма обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Объективная потребность в страховании предопределяет непосредственную связь страхового рынка с финансами предприятий, населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.

Еще по теме:

Операции коммерческих банков на первичном и

вторичном рынках ценных бумаг

Операции с ценными бумагами относятся к числу важнейших для деятельности коммерческого банка. Единого законодательного акта, регулирующего деятельность коммерческих банков на рынке ценных бумаг, в настоящее время нет.

Деятельность коммер ...

Перспективы развития кредита и кредитных отношений

В настоящее время некоторые кредитные операции, проводимые казахстанскими коммерческими банками, мы отнесли бы к косвенному, нетрадиционному кредитованию (вексельные, факторинговые, лизинговые, сделки репо и т.д.). Эти формы финансировани ...

Система обязательного медицинского страхования в России

Обязательное медицинское страхование (ОМС) – один из наиболее важных элементов системы социальной защиты населения в части охраны здоровья и получении необходимой медицинской помощи в случае заболевания. В России ОМС является государствен ...